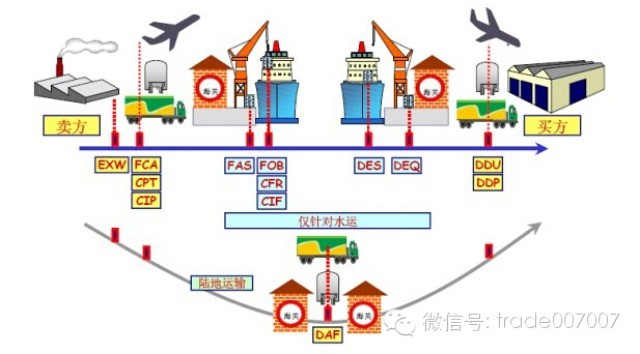

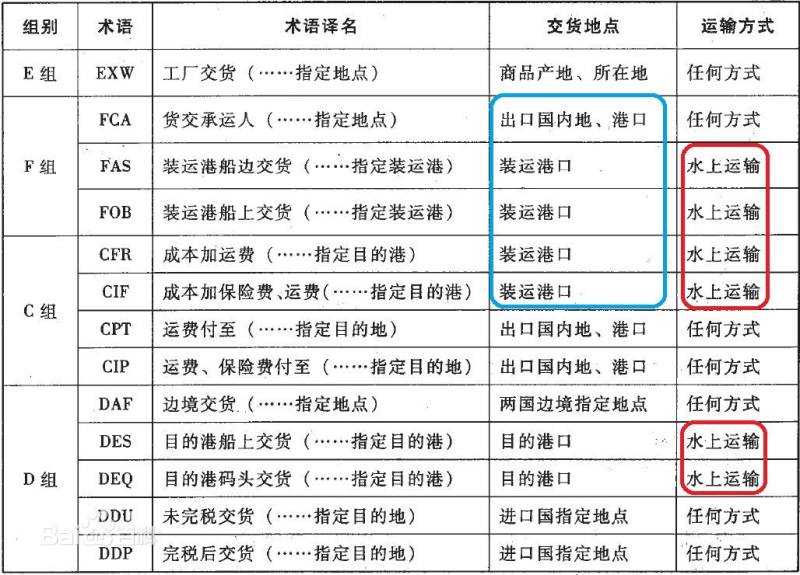

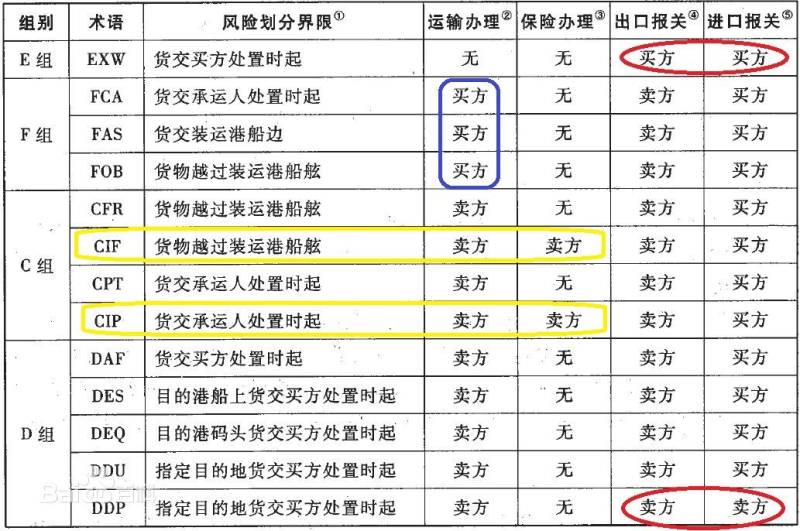

A、风险和费用的划分界限问题

《通则》以报过船舷”作为划分买卖双方所承担的风险和费用责任的界限。的风险是指货物灭失或损坏的风险,而费用是指正常运费以外的费用。但从实际作业来看,装船是一个连续的过程。从岸上起吊到装船入舱。不可能在船舷这条界限划分双方的责任。由于《通则作为惯例并不是强制性的,在买卖合同中,双方可以另行约定。实际业务中,卖方应向买方提供”已装船提单”,这表明双方约定由卖方承担货物装入船舱为止的一切风险和费用责任。

B、FOB方式中的船贷衔接问题

《通则》规定,买方应给予卖方关于船名、装船地点和所要求的交货时间的充分的通知。在实务中,为了保证卖方备货和买方派船接货互相衔接。这一到船通知是必不可少的。如有需要,可在合同中对买方应在船到港多少时间前通知卖方作出规定。

C、CFR方式中的已装船通知

CFR方式中,卖方向买方发出已装船通知,具有通知买方及时办理保险的作用。买方办理进口货物保险时,保险公司按有关的装船通知承保。如果卖方未能及时向买方发出已装船通知。致使买方未能及时办理保险,则万一货物在运输途中发生灭失或损坏,其风险仍由卖方承担。所以,CFR方式中,卖方应特别注意及时向买方发出装船通知。

D、《1941年美国对外贸易定义修正本》中的FOB《修正本》中将FOB分为六种,只有第五种是装运港船上交货。

与《通则》的FOB相近,但该术语的出口报关的责任在买方而不在卖方。所以我国在与美国、加拿大等国家洽谈进口贸易使用FOB方式成交时,除在FOB后注明Vessel外。还应明确由对方(卖方)负责办理出口结关手续。

E、关于租船运输时,装卸费用的负担问题如果使用班轮运输,班轮运费内包括了装卸费用。

但在大宗货使用租船运输时,船方是否承担装卸责任,也即运费中是否包括卸费用,需由租船合同另行规定。故买卖双方在商定买卖合同,应明确装卸费用由谁负担。通常以贸易术语的变形,即在贸易语后加列字句来加以说明。

a、以FOB方式成交,纪明确装船费用由何方负担。常见的FOB术语的变形有:FOB Liner Terms(FOB班轮条件),装船费用按照班轮的做、由支付运费的一方,即买方负担。

FOB Under Tackle(FOB吊钩下交货),卖方负责将货物交至买方指定的船只吊钩所及之处,吊装费用由买方负担。

FOB Stowed(FOB理舱费在内),卖方负担将货物装入船仓并承担包括理船费在内的装船费用。理舱费是指货物入舱后进行安置和整理的费用。

FOB Trimmed(FOB平舱费在内),卖方负担将货物装入船仓并承担包括平舱费在内的装船费用。平舱费是指对入舱的散装货物平整所产生的费用。

b、以CFR和CIF方式成交。需明确卸货费用由谁负担。CFR和CIF术语的变形相类似、以CIF为例,主要有:CIFLinerTerms(CIF班轮条件),卸货费由支付运费的一方,即卖方负担。

CIF Ex Ships Hold(CIF舱底交货),买方负担将货物从舱底吊卸到码头的费用。

CIF Landed(CIF卸到岸上),卖方负担将货物卸到目的港岸上的费用。包括驳船费和码头费。

F、象征性交货

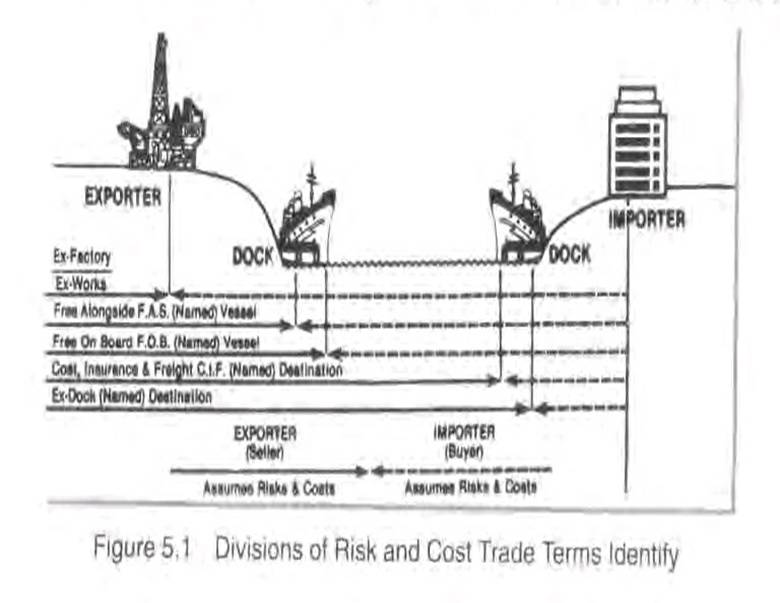

卖方在装运港将货物装至船上以运交买方,然后卖方通过一定程序(比如:付款交单、信用证)向买方提交包括物权凭证(海运提单)在内的全部合格单据,即完成了交货义务,运输单据上的出单(或装运)日期,即为“交货日期”、这种方式称为象征性交货。以这种方式订立的合同,卖方只负责装运,无需保证到货,所以又称为装运合同,以区别于交货合同。

FOB、CFR、CIF三种术语,均属于象征性交货,与之相对应,买方是凭单付款,所以装运单据在这类交易中具有特别重要的意义。

您现在的位置:

您现在的位置: